25 febbraio 2025

AGENZIA DELLE ENTRATE: LO STADIO, VALE 312 MILIONI

Lettera aperta ai consiglieri comunali

25 febbraio 2025

Lettera aperta ai consiglieri comunali

Gentili consigliere e consiglieri comunali di Milano, riteniamo cosa giusta sottoporre alla vostra attenzione la ben strana valutazione di stima del bene “Stadio Giuseppe Meazza” in San Siro da parte della Agenzia delle Entrate.

Sembra infatti emergere una valutazione patrimoniale dello Stadio di San Siro basata non sul reddito che lo Stadio ha prodotto e produce al Comune proprietario, ma su un modello di stadio funzionale ai ricavi per le società.

Infatti la Agenzia delle Entrate – a pag. 91-92 nella “relazione di stima all’attualità del valore venale da corrispondere al Comune di Milano per l’alienazione dell’intero ambito Grande Funzione Urbana San Siro comprensivo dello stadio Meazza nello stato di fatto” consegnata al Comune il 5 novembre 2024 – ha usato il sistema di capitalizzazione dei redditi basandosi sul valore del solo “corrispettivo ordinario” (€ 5.838.069,19) e non su tutto il contributo (€ 10.959.158,46) previsto dalla convenzione di concessione come affitto che devono pagare le due società.

In sostanza, e nei fatti, le due società concessionarie devono corrispondere l’intero affitto, diviso in una parte “ordinaria” e in una parte “a scomputo” (ovvero che può essere pagata con lavori di manutenzione straordinaria o di innovazione, richiesti dal Comune o proposti dalle società ma autorizzati dal Comune).

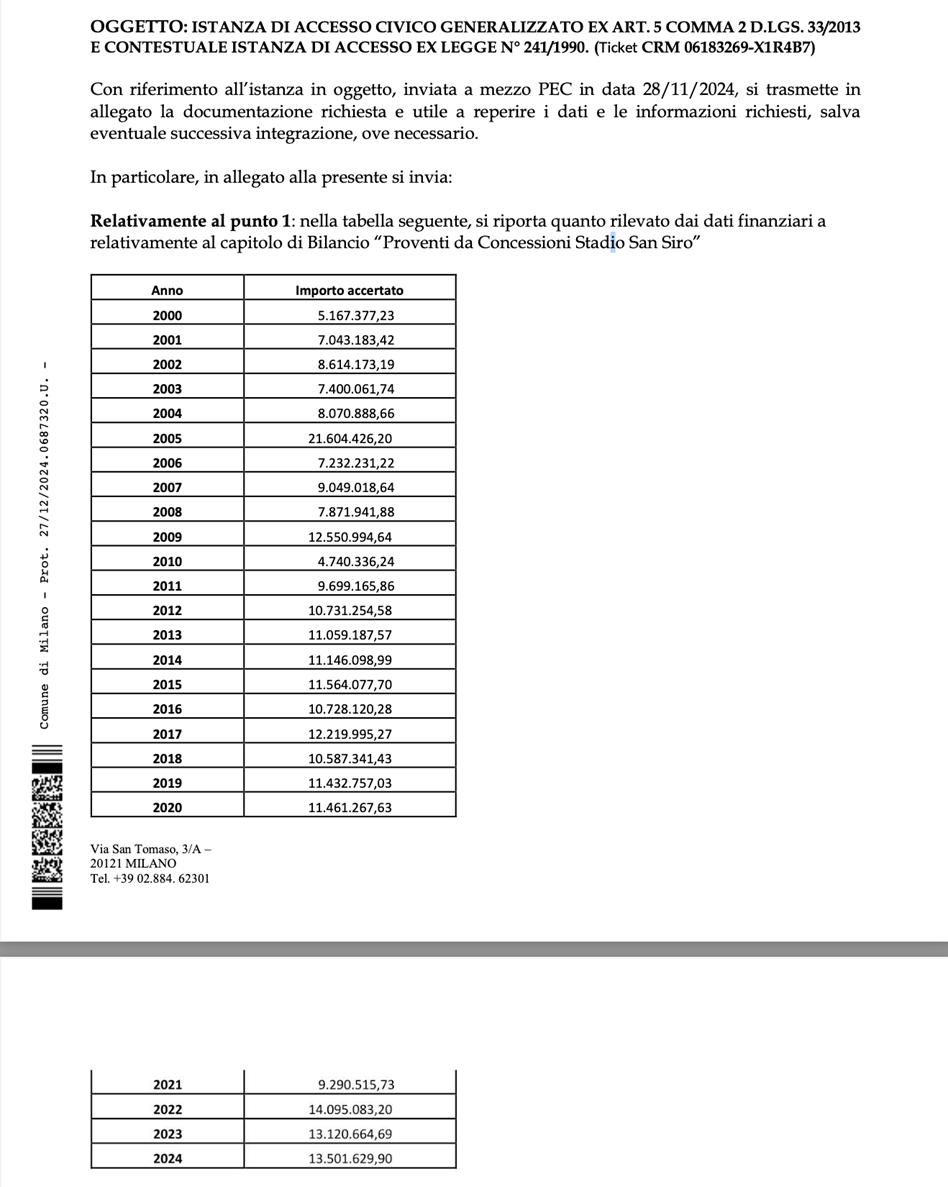

Il reddito del Comune quindi è l’intero corrispettivo, anche perché se i lavori sono inferiori al “contributo a scomputo” al Comune deve essere pagata monetariamente la differenza. Che il reddito sia ben più della cifra indicata dalla Agenzia delle Entrate è testimoniato anche dalla lista dei “dati finanziari relativamente al capitolo di Bilancio “Proventi da Concessioni Stadio San Siro”” fornita dalla “Direzione Lavoro Giovani e Sport” in risposta a una istanza di accesso civico generalizzato formulata dal sottoscritto.

La somma dei proventi indicati dal Comune, dal 2000 al 2024, è quindi di € 259.981.792,92, in media quindi il Comune ha un reddito annuo da San Siro di € 10.399.271,72.

Non risulta che l’Agenzia delle Entrate abbia chiesto questi dati né che il Comune li abbia forniti.

Si consideri peraltro che la cosa più giusta sarebbe considerare che al termine della concessione si ripristini il valore patrimoniale dell’Immobile Stadio Giuseppe Meazza in San Siro, quindi è più corretto considerare un tasso di rendimento del 3,3% annuale di un bene affittato per trent’anni.

Se il reddito annuale è quindi pari al saggio di rendimento del 3,33% il valore dello Stadio è pari a € 312.290.441,95.

L’Agenzia delle Entrate ha invece usato un saggio del 5,8% media delle attività non residenziali nelle zone OMI D28 (Ippodromo, Caprilli Monte Stella,) C17 (Sempione, Pagano, Washington) e D24 (Segesta, Aretusa, Vespri Siciliani). Stupisce che non abbia considerato la zona OMI C13 (City Life) a cui viene spesso paragonata la zona di via Tesio, Patroclo ecc. Vediamo per esempio i valori di monetizzazione per metro quadrato – delibera n. 1512 del 6 dicembre 2024 della Giunta comunale di Milano – delle aree considerate:

D 28 (Ippodromo, Caprilli, Monte Stella)

valore minimo € 615,22 valore massimo € 703,11

C13 (City Life)

valore minimo € 1.753,65 valore massimo € 2.004,17

Stiamo parlando di valori con una differenza del 285 %.

Comunque anche se il saggio di rendimento fosse il 5,8% annuo, il valore dello Stadio Meazza sarebbe pari a € 179.297.788.22

Dal che si deduce che il valore indicato dalla Agenzia delle Entrate (€ 100.656.365,34) è di gran lunga inferiore a quanto emerge sia nell’ipotesi di usare il saggio di rendimento del 5,8% (-78.641.422,83) sia nell’ipotesi più in linea con i valori correnti di rendimento del 3,33% (-211.634.076,70).

È davvero singolare poi che l’Agenzia delle Entrate riferisca il valore al solo “manufatto” e deduca le aree “di sedime e pertinenziali”, che invece valuta insieme in tutta la area della Grande Funzione Urbana. L’Agenzia delle Entrate infatti deduce il 30% come valore delle aree dello stadio, quindi fa questo calcolo: € 100.656.365,34 – 30% = € 70.459.455,74, valore dello Stadio. Procedimento singolare, visto che si dovrebbe calcolare da una parte il valore del Meazza con il suo sedime e dell’altra tutte le aree libere dallo Stadio. Il reddito del Comune è dovuto alla concessione dello stadio, del suo sedime, ovviamente, e delle sue aree pertinenziali. Del resto il “corrispettivo a scomputo” è stato ampiamente utilizzato per conservare il patrimonio immobiliare “Stadio di San Siro” con le sue aree pertinenziali: per esempio, e per limitarci solo al periodo 2000-2010, sono stati investiti € 17.676.818.96 per la cancellata, per i tornelli, per il controllo degli accessi e per la illuminazione del piazzale interno alla cancellata.

Quindi l’esterno e il complesso del sedime dello Stadio sono parte essenziale di “una struttura perfettamente funzionante e performante per l’evento mondiale delle Olimpiadi, pertanto, non si può che considerare almeno una costante e continua manutenzione e conservazione dello stesso.”, come scrive la stessa Agenzia.

Siccome il dato di partenza della Agenzia delle Entrate è privo di riscontro contabile e ragionevole, anche laddove venisse applicata questa “invenzione” dello scorporo del sedime, il valore dello stadio sarebbe tra € 125.508.451,79 (rendimento 5,80% – 30%) e € 218.603.309,43 (rendimento 3,33% – 30%).

Siamo bel lontani dalla cifra (€ 70.459.455,74) della Agenzia delle Entrate, che è la metà o addirittura un terzo del valore reale.

L’Agenzia delle Entrate cerca di far coincidere le valutazioni con diverse procedure a un valore dello Stadio Meazza attorno a 74 milioni.

Ed è curioso che nella relazione istruttoria della delibera della Giunta comunale n. 1.379 del 5-11-2021 si affermi che

“per la parziale demolizione e per la rifunzionalizzazione dello stadio Meazza, i costi ammontano complessivamente a 79,9 mil (di cui 68,7 mil di lavori e 11 mil di costi professionali e altre spese)”. Ovvero costa più la demolizione del valore reale dello Stadio: cose da non credere.

Nella valutazione a capitalizzazione dei redditi l’Agenzia ha stimato un valore di € 70.459.455,74; il valore determinato dalla Agenzia mediante il procedimento del “costo di costruzione deprezzato” (con un costo dell’area pari a 0 euro) è di € 72.983.260,97. Vedremo anche come sia stato commessa più di una disattenzione nel procedimento basato sul “costo di costruzione deprezzato”.

Abbiamo ritenuto opportuno fare presenti queste prime valutazioni sul report della Agenzia delle Entrate che indica delle cifre infinitamente inferiori al valore reale del bene.

Ed è bene considerare che le cifre ipotizzate dalla Agenzia non costituiscono quindi il valore di cessione, che deve essere molto più alto, pena dei danni erariali consistenti, che possono essere oggetto di intervento della Corte dei Conti. È inutile ribadire che le responsabilità per la giustizia contabile sono individuali e non della istituzione.

Una ultima osservazione: il valore dell’area dello Stadio calcolato dalla Agenzia delle Entrate è dunque di € 30.196.909,60, pari a 430,77 al mq., meno del valore di monetizzazione stabilito dalla Giunta comunale in data 6 dicembre 2024 (D28 Ippodromo, Caprilli, Monte Stella, valore minimo € 615,22 valore massimo € 703,11).

Non credo ci sia bisogno di una “interpretazione autentica” per definire la monetizzazione come “una somma commisurata all’utilità economica conseguita per effetto della mancata cessione e comunque non inferiore al costo dell’acquisizione di altre aree. I proventi delle monetizzazioni per la mancata cessione di aree sono utilizzati per la realizzazione degli interventi previsti nel piano dei servizi, ivi compresa l’acquisizione di altre aree a destinazione pubblica”.

Ora, secondo l’Agenzia delle Entrate l’area dello Stadio vale 30.196.909,60. Secondo il Comune per acquisire l’area ci vogliono minimo € 43.126,922 e massimo € 49.288,011. Una differenza tra il 43% e il 63%.

Luigi Corbani

(Comitato SiMeazza)